Warum du als Akademiker wahrscheinlich arm im Alter bist

Überleg mal, wieso du dich entschieden hast, Akademiker zu werden. Was waren deine Beweggründe? Was hat dich angetrieben, das harte Studium durchzuziehen? Einige werden wahrscheinlich dies antworten:

- Finanzielle Unabhängigkeit erreichen

- Interesse am Lernen und Spezialisieren in eine bestimmte Richtung

- Höheres Einkommen im Berufseinstieg

Wenn ich frage, ob finanzieller Wohlstand im Alter ein Beweggrund für das Studium ist, würden viele zustimmen. Denn einen gewissen Lifestyle möchten wir uns doch alle gönnen und auch beibehalten.

Hast du doch vielleicht deine Eltern mit ihren sehr geringen Rentenansprüchen gesehen und dazugelernt. Genau! Wir haben alle dazugelernt. Als Akademiker haben wir uns daher jahrelang den Arsch im Studium aufgerissen.

Danach zahlen wir im Berufsleben brav in die Rentenkasse ein, vertrauen in die Deutsche Rentenversicherung, dass diese unsere Einzahlungen gut anlegt. Doch was passiert mit unserem Geld?

Mit wie viel Prozent vom letzten Gehalt kann ein Akademiker im Alter so rechnen?

Um dies genau abschätzen zu können, wird in Deutschland oft auf die Ersatzrate zurückgegriffen. Die Ersatzrate zeigt auf, wie viel deines letzten Bruttoeinkommens deine Bruttorente abdeckt.

Jemand, der beispielsweise 45 Jahre in die Deutsche Rentenversicherung einzahlt, darf sich 2030 noch mit 41 % Rente begnügen, unabhängig vom akademischen Hintergrund. Doch was passiert bei Akademikern? Du musst ja diese 45 Jahre erstmal voll kriegen, um diese Rente erhalten zu können.

Wenn der Rentenbescheid vor uns liegt, kommen wir jedoch meistens aus dem Staunen kaum noch raus. Aus deinen jahrelangen Mühen ist fast nichts übrig geblieben. Vom finanziellen Wohlstand ist nichts zu sehen und ein Akademiker darf mit 35 – 40 Prozent seines letztens Nettoeinkommens auskommen.

Prüfe einmal dein letztes Nettogehalt. Wenn du ab morgen nur noch 40 Prozent übrig hättest, könntest du damit überleben? Ich könnte gerade noch so meine Miete zahlen. Und hier dürftest du auch keinen Monat arbeitslos nach Studium sein oder wegen Kindererziehung etc. ausfallen.

Diese Einflüsse könnten die Rente nochmals um 8 Prozent kürzen. Erfahr daher in diesem Blog-Beitrag, wieso das Deutsche Rentensystem eine Katastrophe für Akademiker ist, und was du dagegen tun kannst.

Wie dein Studium Rente zerstört

Das Deutsche Rentensystem, so wie es ist, ist für Akademiker mehr als schädlich. Vertraue ich der Deutschen Rentenversicherung blind in Bezug auf die durchschnittliche Rente von Akademikern, könnte ich auch gleich Lotto spielen. Denn es belohnt die, die früh anfangen einzuzahlen und bestraft die, die später einsteigen.

Da sich an dem System, seit Beginn, nichts geändert hat, geht es immer noch davon aus, dass alle mit 16 anfangen zu arbeiten und einzahlen. So haben es schließlich unsere Eltern getan.

Dies tun Akademiker im Regelfall aber nicht. Dein Lebenslauf ist nicht mehr so geradlinig, wie der deiner Eltern, oder? Akademiker arbeiten heutzutage nicht mehr 45 Jahre im gleichen Unternehmen, wie es die Generationen vor ihnen getan haben.

Eine Studie des internationalen Instituts für Empirische Sozialökonomie bringt die Herausforderung auf den Punkt.

- Lange Studienzeiten

- Schwierigkeiten im Berufseinstieg,

- unbezahlte Praktika

- befristete Arbeitsverträge.

Dies ist heutzutage das Leben eines Akademikers in den ersten Jahren nach dem Studium. Das Institut stellte sogar fest, dass die Akademiker von heute häufiger und länger arbeitslos sind, als noch vor vielen Jahren. Somit fehlt dir durch die fehlenden Einzahlungen dieser Jahre und dem einhergehenden Zinseszinseffekt einiges an Rente.

Das Lustigste ist übrigens, dass viele von uns die 45 Jahre Einzahlung nicht mal mehr schaffen. Akademiker sind heutzutage bei Berufseinstieg im Schnitt 23,8 Jahre alt. Hier blieben maximal 43,2 Jahre bis zur Rente mit 67.

Die Wahrheit ist jedoch, dass ich niemanden kenne, der mit 23 in das Berufseinleben eingestiegen ist. Die meisten haben noch einen Master angehängt oder noch ein paar Monate im Ausland verbracht. Somit steht der Berufseinstieg oft erst mit Ende 20 an.

Ich selbst habe zunächst eine Ausbildung absolviert und „erst“ mit 22 angefangen zu studieren. Mit 27 hatte ich dann endlich meinen Master in der Tasche. Die erste „richtige“ Einzahlung für die Deutsche Rentenversicherung kam also erst mit 27. Bis zur Rente mit 67 bleiben mir somit nur 40 Jahre. Spannend wird es die nächsten Jahre bei mir, denn ich plane sogar schon mit 63 in Rente zu gehen.

Das deutsche Institut für Altersvorsorge (DIA) bestätigt die Annahme, dass unser Studium Rente zerstört. Eine Untersuchung zeigt auf, dass vor allem Akademiker zu den. „Potenziell Unterversorgten“ gehören.

Das liegt hauptsächlich an folgenden Punkten:

- Praktika statt Festanstellung

- weniger Verdienst

- steigende Steuern

All das zerstört deine Rente. Für Akademiker steigt deshalb die Gefahr, im Alter zu verarmen. Immer noch müssen Eltern finanziell herhalten, Verträge sind befristet und natürlich nicht in Vollzeit.

„Die Gefahr der Altersarmut steigt“, betont Inifes-Wissenschaftler Ernst Kistler.

„Vor allem für jüngere Akademiker werde es zunehmend schwierig, zusätzlich privat für ein moderates Auskommen im Alter zu sparen“, warnt Merten Larisch, Altersvorsorgespezialist der Verbraucherzentrale Bayern: Seine Befürchtung: „Schlimmstenfalls müssen Akademiker als Rentner von der Grundsicherung leben.“

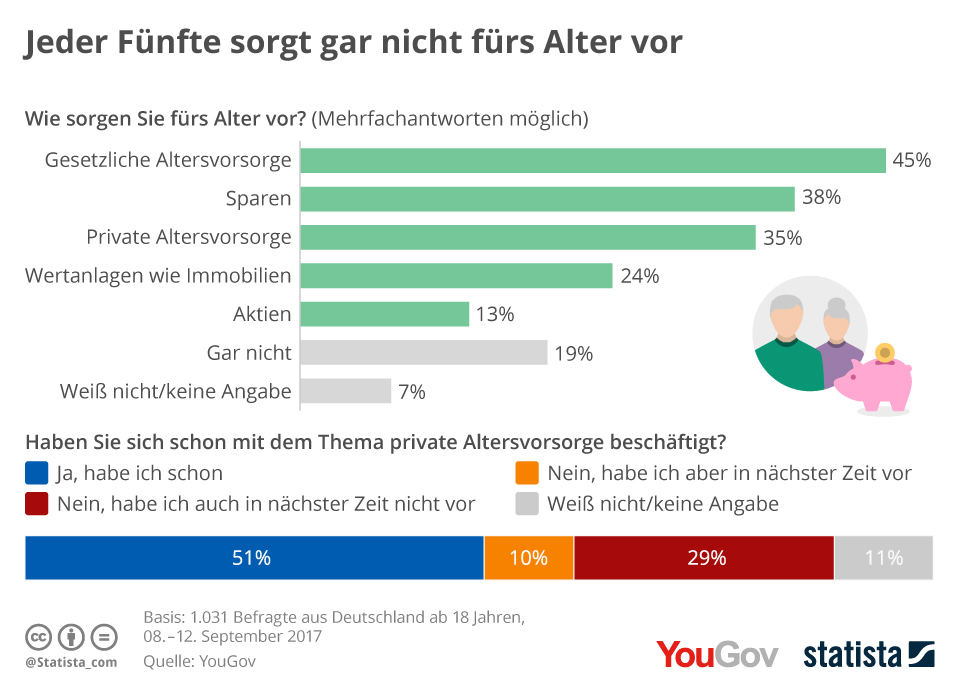

Die Grundsicherung dient hierbei alleinig der Existenzsicherung. Weiterhin sind private Rentenversicherung das Letzte, was Akademiker bei der unsicheren privaten und beruflichen Zukunft abschließen. Und damit sind Akademiker nicht alleine. Jeder 5. in Deutschland kümmert sich nicht um seine Altersvorsorge, wie die Infographik von Statista zeigt.

„Diese Gruppe ist nur mit sehr individuell zugeschnittenen und äußerst flexiblen Sparverträgen zu überzeugen“, folgern die Autoren Ulrich Pfeiffer und Reiner Braun von empirica. Aber warum war das früher nie ein Problem?

6 Kommentare