Mit wie viel Rente kann ein Akademiker im Berufseinstieg rechnen?

Du willst wissen, wie viel Rentenpunkte Studium auswirft? Wie viel gesetzliche Rente bekommst du bei Renteneintritt? Und weißt du, wie viel Rentenpunkte dein Studium so bringt? Diese Frage stellen sich angestellte Akademiker nicht erst kurz vor dem Ruhestand. Auch Berufsanfänger wollen schon wissen, womit sie später rechnen können.

Die Antwort auf diese Frage ist relevant, um die private Altersvorsorge darauf auszurichten. Die Renteninformation der Deutschen Rentenversicherung bietet dafür eine wichtige Orientierung.

Seit 2002 versendet die Deutsche Rentenversicherung regelmäßig eine Renteninformation.

Empfänger sind:

- Versicherte, ab dem 27. Lebensjahr

- mit mindestens fünf Jahren Beitragszeit.

Bedeutet, dass du erst mit diesem Blatt Papier rechnen kannst, wenn du über 27 bist und bereits 5 Jahre in die Deutsche Rentenversicherung einbezahlt hast.

Der Versand erfolgt zu jedem Jahresbeginn. Die Renteninformation ist nicht mit dem Rentenbescheid zu verwechseln. Den gibt es erst am Ende des Berufslebens mit der Mitteilung der tatsächlichen Rentenhöhe. Als Grundlage für diesen Blog-Beitrag gebe ich dir meine Renteninformation aus dem Jahr 2022.

Renteninformation – eine Rechnung mit vielen Unbekannten

Die Renteninformation enthält Angaben zur gesetzlichen Rente und den angesammelten Rentenansprüchen. Die künftigen Rentenangaben haben trotzdem nur Prognosecharakter, da einige Einflussgrößen hochgerechnet werden müssen.

Das betrifft

- Noch nicht bekannte künftige Rentenanpassungen

- Rentenrechtliche Regelungen

- die weitere persönliche Einkommensentwicklung

- die Höhe der Sozialversicherungsleistungen und die Erwerbstätigkeit

Eine Rechnung mit mehreren Unbekannten. Im Wesentlichen wird bei der Renteninformation der Status quo zugrunde gelegt und in die Zukunft projiziert. Die Informationen sind vor diesem Hintergrund zu sehen und zu werten.

Bitte lesen: Versicherungsverlauf

Zusammen mit der ersten Renteninformation erfolgt automatisch eine Information über den Versicherungsverlauf mit der Übersicht über alle Renten-relevanten Zeiten – zum Beispiel die Anrechnungszeiten im Zusammenhang mit Schule und Studium. Renteninformation – die wichtigsten Angaben im Überblick.

Im Folgenden gehen wir Schritt für Schritt die in der Renteninformation enthaltenen Angaben durch: Hierfür teile ich meine Renteninformation für das Jahr 2021. Auf diese Renteninformation gehen wir im folgenden Blog-Beitrag näher ein.

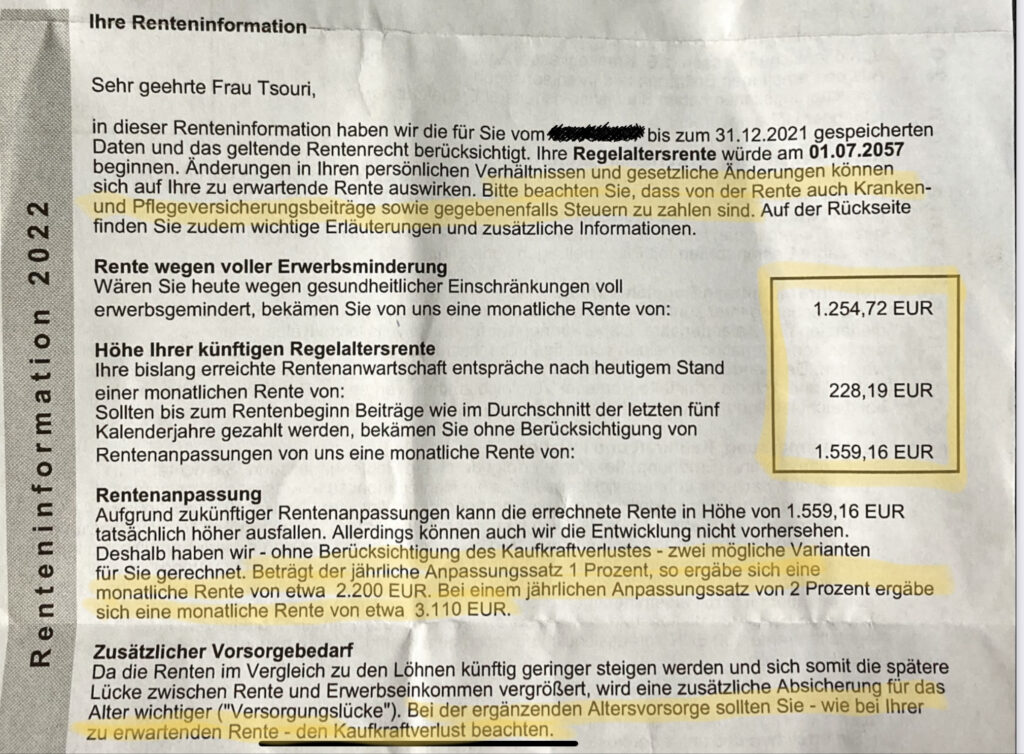

Start der Regelaltersrente

Die erste wichtige Information steht direkt am Beginn: der Start der Regelaltersrente mit genauem Datum. Die Angabe erfolgt auf Basis der Regelaltersgrenze in der Rentenversicherung. Sie liegt derzeit bei ab 1964 Geborenen bei 67 Jahren. Offiziell gehe ich also mit 67 Jahren in Rente (ich versuche alles, um das zu vermeiden). Es ist sogar in der Vermutung, dass das Alter auf 68 angehoben werden soll. Überleg dir gut, ob du bis dahin arbeiten möchtest.

Abschließend findest du in der Renteninformation eine Hochrechnung über den Betrag deiner voraussichtlichenAltersrente. Diese Berechnungen sind das Spannendste an diesem kleinen Stück Papier, welches deine Zukunft innehat. Anhand dieser Werte sollst du besser abschätzen können, ob und inwieweit du privat für deine Altersvorsorge vorsorgen musst.

Was die Deutsche Rentenversicherung dir verschweigt

Das ob, kannst du streichen, solltest du Akademiker im Berufseinstieg sein. Denn der Grund, wieso der Blog Akademiker Fibel existiert, ist der, dass die Deutsche Rentenversicherung eine Katastrophe für Akademiker ist. Dein Studium hat Rente zerstört, und nicht wenig.

Die Tatsache, dass dein Studium Rente zerstört, zeigt das kleine Stück Papier kaum. Was die Deutsche Rentenversicherung nur bedingt anspricht:

„Die tatsächliche spätere Rente kann durch Änderungen in den persönlichen Verhältnissen und rentenrechtliche Änderungen von den Angaben abweichen.“

Kranken- und Pflegeversicherungsbeiträge, sowie ggf. Steuern sind bei der Rentenangabe nicht berücksichtigt – es handelt sich um die ‚Bruttorente‘. Denn dies bedeutet, dass du von deiner Bruttorente bis zu 30 Prozent abziehen darfst, um realistische Zahlen zu erhalten.

Um dir dieses traurige Szenario zu verdeutlichen, arbeite ich mit meinem Beispiel.

Meine Renteninformation zeigt eine Bruttorente von 1.254,72 €. Einen kleinen Hinweis auf weitere Abzüge enthält der erste Absatz der Renteninformation. Ich habe diesen Hinweis auf der abfotografierten Renteninformation gelb markiert. Wörtlich heißt es dort:

„Bitte beachten Sie, dass von der Rente auch Kranken- und Pflegeversicherungsbeiträge sowie gegebenenfalls Steuern zu zahlen sind.“

Das Wort „gegebenenfalls“ kannst du auch streichen, falls du nach 1973 geboren bist. Dann darfst du deine Rente zu 100 Prozent versteuern. Das gilt im Übrigen für jede deiner Renten, also auch für deine betriebliche oder für deine Riesterrente.

Doch ich bin noch nicht fertig! Weiterhin zahlst du Kranken- und Pflegeversicherungsbeiträge. Insgesamt können so Abzüge von bis zu 30 Prozent zusammenkommen. #Klartext: Von meinen hart verdienten 1.254,72 € brutto bleiben mir ca. 878,30 € netto übrig. Meine berechnete Rente ist also bei weitem nicht so üppig, wie es mir die Deutsche Rentenversicherung verkaufen möchte.

Die von mir durchgeführte Berechnung suchst du vergebens in der Renteninformation. Solltest du in meiner Renteninformation zum Abschnitt Rentenanpassung kommen, siehst du, dass sich aber eine andere Rechnung findet. Es findet sich die Rechnung, falls die Renten erhöht werden. Im Hochrechnen ist die Deutsche Rentenversicherung super, im Abziehen eher mäßig. Ein Schelm, wer böses dabei denkt.

4 Kommentare

Frau Tsouri,

sie schreiben einen langen Text und haben aber nichts verstanden.

Ihre Rente beträgt 228,19 Euro abzüglich KV+PV. Steuern müssen sie damit nicht bezahlen. Also weiter arbeiten. Helmut Kohl bekam für sein Studium noch Rentenpunkte. Wir leider nicht mehr.

Hey 🙂

Danke für Ihre offenen Worte, dies ist allerdings einer der 1. Renteninformationen, die ich erhalten habe, mindestens 35 sollten noch folgen und dann werde ich ganz bestimmt Steuern zahlen 😉

Frau Tsouri,

wie bei normalen Arbeitnehmer unterliegt die Rente der Steuer. Die 100 % sind eine Rechnungsgröße , weil davor die Rentenbeiträge nicht zu 100% von dem vorher gezahlten Bruttoarbeitslohn abgezogen werden konnten.

Wenn Sie mal eine Steuererklärung gemacht haben und dann den Bescheid erhalten haben, sehen sie das Rentenzahlungen von Ihrem Bruttoeinkommen abzogen werden, um die Steuer während Ihres Arbeitslebens, zu reduzieren.

Wenn Sie 1.254,72 € Brutto Rente erhalten. Müssen sie nach aktuellem Stand für diese Rente , wenn die heute ausgezahlt wird. ( Den Rentenfreibetrag , nehme ich jetzt bewusst raus. )

Dazu kommt noch der Grundfreibetrag. Der liegt bei 11604 Euro .

Sie haben eine Jahresrente von 15056,64 Euro . Davon ziehen wir die Krankenkassenbeiträge und Pflegeversicherung ab. Ca. 11 % = 13400 Euro

Dann ziehen sie davon noch den Grundfreibetrag ab , das macht dann 1796,4 Euro .

Darauf müssen Sie dann steuern zahlen. Der Betrag kann natürlich noch gedrückt werden, wenn man regelmäßig spendet etc. Das müsste man aber dann mit einem Steuerberater abklären.

So im Prinzip zahlt man bei einer Bruttorente von 15056,64 dann im Jahr 565 Euro an steuern.

Das sind ca. 3,75% an Steuern die man zahlt. Oder auf dem Monat gerechnet 47 Euro.

Ich habe das jetzt mit einem Rechner gemacht ( nach Steuertabelle müsste der Betrag aber noch geringer ausfallen, da die Rechner nicht so genau rechnen. )

Also weit entfernt von 30% Heißt Wenn man eine Bruttorente von 1.254,72 € hat – hat man eine Nettorento von 1069 Euro und nicht wie hier im Beispiel berechnet von 878,30 € .

Der Grundfreibetrag wird jedes Jahr angepasst. Somit, steigt die Rente steigt, auch der Grundfreibetrag, was am Ende die Steuerzahlung zumindest prozentual nicht über die 4% heben wird.

Krankenversicherung variiert dann nach Zusatzbeitrag. Sollte der irgendwann wieder sinken, hat man dann auch mehr netto Rente. Außer dieser steigt dann eben weniger.

Einmal in der Grundtabelle nachgeguckt bei einem ZvE von 13400 Euro ( Grundfreibetrag wird in der Tabell dargestellt um muss nicht vorher abgezogen werden ) – muss man 288 Euro Steuern zahlen.

Also praktisch nochmal die hälfte was ich oben aus dem Rechner bekommen habe. Also darum keine Panik. Um viele Steuern zu zahlen zu müssen in der Rente muss man eine wirklich hohe Rente haben.