Finanzmanagement im Berufseinstieg ist mehr als nur Zahlen

Als ich mich entschied, Wirtschaftswissenschaften zu studieren, war mein größter Ansporn der Wissenserwerb. Doch nach dem Studium kam die Ernüchterung. Trotz Ausbildung in einer Bank und einem Studium im Finanzbereich fand ich mich mit Schulden und einem unglücklichen Job im Lehramt wieder. Ich fragte mich, warum ich trotz harter Arbeit finanziell am Abgrund stand.

Finanzthemen wurden während meiner Ausbildung vernachlässigt, und ich fühlte mich im Berufseinstieg alleingelassen. Das war der Startpunkt meiner Reise zur finanziellen Unabhängigkeit. Ich las Hunderte von Finanzbüchern, nahm an Webinaren teil und holte mir professionelle Hilfe, um meine Finanzen zu verstehen und zu verbessern.

Durch diese Erfahrungen entstand die Idee für Akademiker Fibel, den ersten unabhängigen Finanzblog für Akademiker im Berufseinstieg. Ich staunte nicht schlecht, dass es nicht bereits einen anderen Finanzblog gab, der sich unabhängig dem Finanzmanagement für Berufseinsteiger widmete.

Mein Ziel ist es, anderen Akademikern zu helfen, ihre Finanzen in die Hand zu nehmen und ein selbstbestimmtes Leben zu führen.

Denn ich weiß aus eigener Erfahrung, wie wichtig es ist, frühzeitig finanzielle Kompetenz zu erlangen und sich nicht auf andere zu verlassen. Durch Akademiker Fibel möchte ich Akademikern Werkzeuge und Wissen an die Hand geben, um ihre Finanzen selbstständig zu managen und ihre finanziellen Ziele zu erreichen. Mein Claim „Kein Konsum schmeckt so gut wie finanzielle Unabhängigkeit“ soll sie daran erinnern, langfristige Ziele über kurzfristige Bedürfnisse zu stellen.

Warum du erste schnelle Erfolge brauchst, um motiviert zu bleiben

In drei Jahren gelang es mir, meine Schulden abzubezahlen, mein Gehalt zu verdoppeln und meine Altersvorsorge aufzubauen. Heute kann ich meinen Job kündigen, ohne Angst vor Armut zu haben, und verwalte mein Geld so, dass ich mir auch Luxus und Reisen leisten kann. Und mit Luxus meine ich keine Gucci Tasche, oder den neusten BMW. Fall bitte nicht auf den Scheiß rein.

Und wie es so ist, sobald du anfängst, sind die ersten Erfolge natürlich die Größten.

- Wenn du mit einer Diät anfängst, sind die 1. Abnahmen die Größten.

- Wenn du anfängst, ein Musikinstrument zu lernen, fühlen sich die ersten kleinen Fortschritte wie die größten Meilensteine an.

- Beim Erlernen einer neuen Sprache sind die ersten Sätze, die du fließend sprechen kannst, besonders befriedigend.

Diese Beispiele verdeutlichen, dass die Anfangserfolge oft eine besondere Bedeutung haben. Finanzmanagement im Berufseinstieg ist hier eine elementare Kompetenz, die viele Akademiker nicht beherrschen. Meine wichtigsten finanziellen Meilensteine in meinem Leben habe ich immer noch sehr gut in Erinnerung.

Meine 1. Erfolge waren natürlich die Besten

- Als mein Dispo und meine Konsumkredite komplett abbezahlt waren.

- Als ich mein erstes Investment für meine Altersvorsorge getätigt habe.

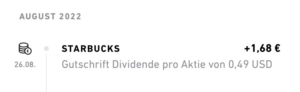

- Mein ersten Einnahmen aus passiven Einkommen (durch Dividendenzahlungen)

Ziel dieses Blogbeitrags ist es, diese anfänglichen Erfolgsrezepte mit dir zu teilen. Denn ich finde nur, weil ich schnell erste Erfolge sah, motivierte mich das weiterzumachen. Daher verrate ich dir nun, was meine ersten Doings waren, und ich wie ich es nach nicht mal einem Jahr geschafft habe, damit 6.205,78 Euro zu sparen.

Meine Erfolgsrezepte, um 6.205,78 Euro im 1. Jahr zu sparen

Befreie dich von (emotionalen) Altlasten

Als ich mich dazu entschied, einen Kassensturz zu machen, um meine finanzielle Situation zu überprüfen, war ich mir bewusst, dass es Zeit war, die Realität meiner Ausgaben zu konfrontieren.

Ich setzte mich also mit meinen Bankunterlagen und Kontoauszügen hin und analysierte gründlich meine finanzielle Lage. Zu meinem Schock stellte ich fest, dass mein Auto einen viel größeren Anteil meines Budgets beanspruchte als erwartet. Die monatlichen Ratenzahlungen, Versicherungskosten, Kraftstoffausgaben und Wartungskosten addierten sich zu einem erheblichen Betrag, der mich stark belastete.

Und zudem brauchte ich das Auto nicht. Ich wohnte zu der Zeit im Zentrum von Hannover und war die lebenslange Bahnfahrerin. Selbst für Fernreisen buchte ich die Bahn, da mir Auto Fahren zu stressig erschien. Im Nachhinein hielt ich aus emotionalen Gründen an meinem Auto fest. Ich suchte es mir mit meinem Vater aus, welcher heute nicht mehr lebt.

Doch der Kassensturz zeigte mir klar und deutlich, dass mein Auto zu einem erheblichen finanziellen Ballast geworden war. Obwohl ich mir zuvor über die Kosten bewusst war, hatte ich die tatsächliche finanzielle Auswirkung unterschätzt. Ich erkannte, dass das Auto, das ich mir einst leistbar erschien, tatsächlich meine finanzielle Freiheit einschränkte und meine finanziellen Ziele behinderte.

Dieser Moment des Erwachens war entscheidend für meine finanzielle Reise. Hier spreche ich nicht mehr nur von Finanzmanagement im Berufseinstieg. Ich spreche über Reflexion des eigenen Verhaltens. Ich erkannte, dass ich Maßnahmen ergreifen musste, um meine Ausgaben zu optimieren und meine finanziellen Prioritäten neu zu bewerten. Vor allem Ausgaben, die einen emotionalen Beweggrund hatten, waren besonders gefährlich für meine finanzielle Unabhängigkeit. Ich verkaufte das Auto und habe seitdem nicht mehr darüber nachgedacht, mir ein neues zu holen.

PS: In meinen Coachings für Finanzmanagement für Berufseinsteiger ist das liebe Auto immer wieder ein Thema. Überlege dir, ob du das Auto wirklich brauchst, oder einfach nur sehr bequem bist. Muss es der Neuwagen sein, oder reicht auch ein Gebrauchter? Autos sind bei Konsumschrottkäufen immer noch ganz weit oben bei meinen Coachees.

Darüber hinaus nahm ich mir vor, in Zukunft vorsichtiger bei der Auswahl von großen finanziellen Verpflichtungen zu sein und sicherzustellen, dass sie besser zu meinem Budget und meinen langfristigen Zielen passen.

Dieser Kassensturz war ein wichtiger Wendepunkt in meiner finanziellen Reise und half mir, bewusster mit meinen Ausgaben umzugehen und meine finanzielle Zukunft auf eine solidere Grundlage zu stellen. Daher widme ich auch dem Kassensturz ein eigenes Modul in der Finance Academy damit meinen Teilnehmenden erstmal bewusst wird, wohin das Geld so geht und welche Emotionen mit Ihren Ausgaben verknüpft sind.

Ersparnis: 150 Euro im Monat Kreditrate Auto = 1.800 Euro im Jahr

Bye-bye Dispo: Wie ich meinem Bankkonto den Kündigungsschock versetzte

Als ich in den Beruf einstieg, war mein Konto vierstellig. Natürlich im Minus. Finanzmanagement im Berufseinstieg? Fehlanzeige. Ich hatte im Studium „nie genug Geld“, finanzierte mein Auto, welches ich mir nie leisten konnte und lebte quasi jahrelang von meinem Dispo und von Finanzierungen.

Du kennst das sicherlich: das süße Gefühl, wenn der Dispo wie ein verführerischer Freund an der Seite steht und einem scheinbar aus jeder finanziellen Patsche hilft. Doch glaub mir, diese amouröse Beziehung kann teuer werden. Als frisch gebackener Akademiker im Berufseinstieg war es Zeit, sich von dieser toxischen Beziehung zu verabschieden.

Der tägliche Zinseszins fraß hatte sich unbemerkt zu einer bedrohlichen Schuldenlawine aufgetürmt. Bei fast 4.000 Euro Miese und einem jährlichen Zins von über 10 Prozent, waren das 400 Euro im Jahr, die ich nur verballerte durch den Dispo. Daher nutzte ich die ersten 6 Monate nicht nur meine Dispo Schulden, sondern auch die Finanzierung für mein Auto (welche immerhin noch 2.000 Euro Restschuld und 8 Prozent auf den Tacho hatte), loszuwerden.

PS: Ich arbeitete ferner prophylaktisch. Daher griff ich zum Telefon und rief meine Bank an, als all meine Dispo Schulden abbezahlt waren. Nach einem kurzen Gespräch und einigen Klicks auf dem Online-Banking-Portal war es vollbracht – mein Konto und ich waren endlich frei von den Ketten des Dispos. Ich löschte den eingetragenen Dispo. In dem Moment spürte ich, dass ich ein Stückchen unabhängiger wurde.

Doch der eigentliche Triumph kam erst, als ich bemerkte, wie sich meine finanzielle Situation langsam aber sicher verbesserte. Plötzlich war da mehr Geld auf dem Konto am Ende des Monats, anstatt ein tiefes Loch, das nach Geldeingang gierig war.

Ersparnis: c.a. 100 Euro Zinsen pro Monat für Autokredit und Dispo = 1.200 Euro Ersparnis im Jahr

Fixkosten adé. Wie ich meine monatliche Belastung mit ein paar Hacks senkte

Als ich anfing, an meinen Finanzen zu arbeiten, fühlte es sich geil an. Mit jeden Tag wurde ich ein Stückchen selbstbewusster, hatte mehr Kontrolle über mein Geld und verstand irgendwann die Dynamik zwischen Mensch und Finanzen. Hier ging es nicht nur um Zahlen, hier ging es darum, meine Kohle in den Griff zu bekommen. Und dies wollte ich erreichen, ohne das Gefühl zu haben, zu verzichten.

Indem ich meine Dispos und Finanzierungen den Kampf ansagte und mich verabschiedete, verzichtete ich auf nichts. Dies wollte ich auch im nächsten Schritt erreichen. Ich prüfte penibel meine Fixkosten und schaute, ob ich nicht auch hier sparen könnte. Fixkosten in diesem Zusammenhang sind Kosten, die dein Konto nicht nur einmalig belasten, sondern monatlich, quartalsweise oder auch jährlich. Des Weiteren ist die Höhe meist gleich. Beispiele sind Miete, Strom und Mitgliedschaften bei Fitnesstudios.

Doch die ersten Recherche-Ergebnisse über das Einsparen von Fixkosten regten mich ein bisschen auf. Hier kamen Tipps, wie „Musst du jeden Tag duschen?“ oder „Schalte die Steckdosenleiste nach Gebrauch aus, um 18 Cent im Jahr zu sparen“. Ich fühle gerade, wie du mit deinen Augen rollst. Ich rollte damals genauso.

Denn diese Tipps nützten mir gar nichts. Erstens wollte ich ja auf nichts verzichten und Duschen war da schon ganz oben auf meiner Liste mit Dingen, auf die ich nicht verzichten konnte. Bin da schon ein bissl eigen, gell?

Weiterhin wollte ich ja auch schnelle erste Erfolge. Wenn ich jetzt brav ein Jahr warte, bis sich meine Steckdosenleisten-Arbeit auf meiner Stromrechnung bemerkbar macht, hätte ich schnell die Lust verloren.

Da ich eine Menge Fixkosten hatte, wusste ich ferne nicht, wo ich anfangen sollte. War meine Miete zu teuer? Wie viel Geld darf eine alleinstehende Person für Strom ausgeben? Ich ließ 300 Euro monatlich für Essen springen (ja, ich liebe Essen…).

Ich wurde zunehmend frustrierter und entschied mich den Berg von hinten aufzurollen.

Daher prüfte ich zunächst:

- wie hoch die Fixkosten bei Berufseinstieg sein sollten.

- brauche ich das Produkt / die Dienstleistung wirklich?

- Gibt es günstigere Alternativen und worauf muss ich achten, wenn ich den Anbieter wechsle?

Danach schaute ich, wie viel Geld nach Abzug der Fixkosten von meinem Gehalt übrig blieb & budgetierte mir auch diese Kosten (auch variable Kosten genannt). Diese Kosten sind deshalb variabel, weil sie jeden Monat unterschiedlich hoch sein könnten, denn ich gebe nicht jeden Monat denselben Betrag aus. Ein Beispiel kann der Gang zum Supermarkt sein.

Einsparung der Fixkosten im Jahr: 850 Euro

Finanzmanagement im Berufseinstieg. Planung ist die halbe Miete!

Ich habe ein zwiespältiges Verhältnis zur Planung. Einerseits verabscheue ich sie, andererseits ist sie für mich unerlässlich. Dieses Paradoxon ist wohl typisch für Menschen wie mich, die Planung am meisten brauchen, obwohl sie sich dagegen sträuben. Aber wie heißt es so schön: Schnelle erste Erfolge motivieren am meisten!

Die Fixkosten waren für mich kein großes Problem, da sie regelmäßig und automatisch von meinem Konto abgebucht wurden. Es waren die variablen Kosten, die mich beinahe zur Verzweiflung trieben. Das Geld schien nie zu reichen, und ich gab ständig mehr aus, als ich einnahm. Jahrelang befand ich mich im Dispo, bis ich beschloss, diesem Teufelskreis zu entkommen.

Doch um diesem Endgegner zu trotzen, musste ich meine Ausgaben genau planen. Es nützt schließlich wenig, meine Finanzen zu reparieren, wenn ich später wieder vor denselben Problemen stehe, weil ich meine Budgets nicht einhalten konnte.

Was dazu kam: Diesmal hatte ich kein Sicherheitsnetz in Form eines Dispositionskredits, der mir aus der Patsche helfen konnte. Es war an der Zeit, meine Ausgaben unter Kontrolle zu bringen und meine finanzielle Zukunft zu sichern. Daher war eine akribische Planung unumgänglich, um meine variablen Ausgaben in den Griff zu bekommen.

Finanzmanagement im Berufseinstieg. Das waren meine Doings

- Ich trackte ein Jahr lang meine Finanzen. Schon nach 3 Monaten war klar, wo ich bei den variablen Kosten sparen konnte: Essen, Kleidung und Schrottimpulskäufe waren die Übeltäter, die nachts vorbeikamen und meinen Geldbeutel plünderten. Zu diesen Erkenntnissen habe ich sogar einen eigenen Blog-Beitrag geschrieben.

- Ich etablierte Finanzroutinen in meinem Leben. Diese waren mein absoluter Gamechanger für meine Finanzen. Denn nur durch Finanzroutinen schaffe ich seit Jahren meine Finanzziele zu erreichen. Alleine meinen Kontocheck jeden Sonntag kann ich mir gar nicht wegdenken. Hie prüfe ich jeden Sonntag, die Ein- und Ausgänge auf meinen Konten. Ziel ist es immer einen Überblick über meine Konten zu behalten. Mehr Finanzroutinen teile ich im Übrigen regelmäßig auf Instagram. Folge mir, um Finanzroutinen kennenzulernen, die du easy in deinen hektischen (Arbeits)-Alltag integrieren kann, wie malen nach Zahlen.

- In der Fahrschule wurde mir immer aufgetischt, ich solle vorausschauend fahren, denn dies würde mir das Leben retten. Dass sich diese Lebensweisheit auch für meine Finanzen bezahlbar machen würde, hätte ich nie gedacht (Grüße an meinem Fahrlehrer). Denn nur durch meine vorausschauende Sicht auf meine Finanzen, halte ich die Kontrolle. Dieser Blog-Beitrag wurde im April 2024 geschrieben. Zu diesem Zeitpunkt ist meine Jahresplanung im vollen Gange. Ich kenne alle Ein- und Ausnahmen des Jahres. Ich weiß, wie ich meinen Bonus und mein Weihnachtsgeld verwende, auch wenn diese Zahlungen erst später im Jahr kommen. Im Juni heiratet eine Freundin und ich preise die Kosten für Geschenk, Kleid und Fahrt bereits seit Januar ein. So halte ich meine monatliche Belastung gering und bin Herr meiner Finanzen. Finanzplanung für Berufseinsteiger war noch nie einfacher, oder?

PS: Zur Planung gehört auch Kontrolle. Ich habe einen eigenen Blogbeitrag geschrieben, wie ich meine Finanzziele mit Hilfe eines simplen Hausaufgabenheftes kontrolliert habe.

Einsparung der variablen Kosten im Jahr: 2.355,78 Euro

Finanzmanagement im Berufseinstieg war noch nie so einfach

Tracking, Finanzroutinen und vorausschauende Planung sind Erfolgsrezepte, mit denen ich es geschafft habe im ersten Jahr meiner Reise zur finanziellen Unabhängigkeit über 6.205,78 Euro zu sparen. Wenn du es schaffst diese Finanzkompetenzen gemeinsam zu nutzen, schaffst du es irgendwann souverän Finanzentscheidungen zu treffen, ohne mit der Wimper zu zucken.

In der Finance Academy bringe ich dir diese Finanzkompetenzen bei. In diesem Online Kurs hast du nicht nur die Möglichkeit dir im Berufseinstieg Finanzkompetenzen anzueignen, um das Beste aus 500 Gehältern deines restlichen Lebens zu machen. Du kannst dich außerdem mit anderen Akademikern im Berufseinstieg vernetzen, welche vor ähnlichen Herausforderungen, wie du stehen. Klick einfach hier, um zu erfahren, wann wir in die nächste Runde gehen.