Kredite, Ratschläge und mein ganz persönliches Finanzdesaster im Studium

Als Coach für Akademiker im Berufseinstieg habe ich eine wichtige Lektion gelernt: Nimm niemals Konsumkredite auf! Und diese Lektion habe ich auf die harte Tour gelernt. Während meines Studiums folgte ich meinen eigenen Prinzipien nicht und es hätte mir beinahe das Genick gebrochen.

Von meiner schlechten Angewohnheit des Rauchens bis hin zu einem Auto, das ich mir nicht leisten konnte, finanzierte ich mir Dinge, die meine Beziehung zum Geld schwer belasteten. Besonders in der Zeit als Bafög-Empfänger oder mit einem geringen Gehalt können schon 100 € im Monat schmerzhaft sein.

BAföG zurückzahlen: auf einen Schlag? – Lohnt es sich?

Doch es gab eine große Überraschung. In meinem Rückzahlungsbescheid, welchen ich genau 4,5 Jahre später in meinem Briefkasten erblickte, fand ich eine kleine, aber entscheidende Zeile, die sich ungefähr so anhörte:

„Wenn du sofort zurückzahlst, sparst du Geld.“

Vor- und Nachteile eines Privatkredits für das Projekt BAföG zurückzahlen

- Ich spare Geld durch einen Kredit

- wenn du das Geld übrig hast und den Kredit „eigentlich“ nicht benötigst.

- Wenn du deine Bonität erhöhen möchtest

Ich spare Geld durch einen Kredit

Wenn du das Geld übrig hast, den Kredit streng genommen gar nicht brauchst

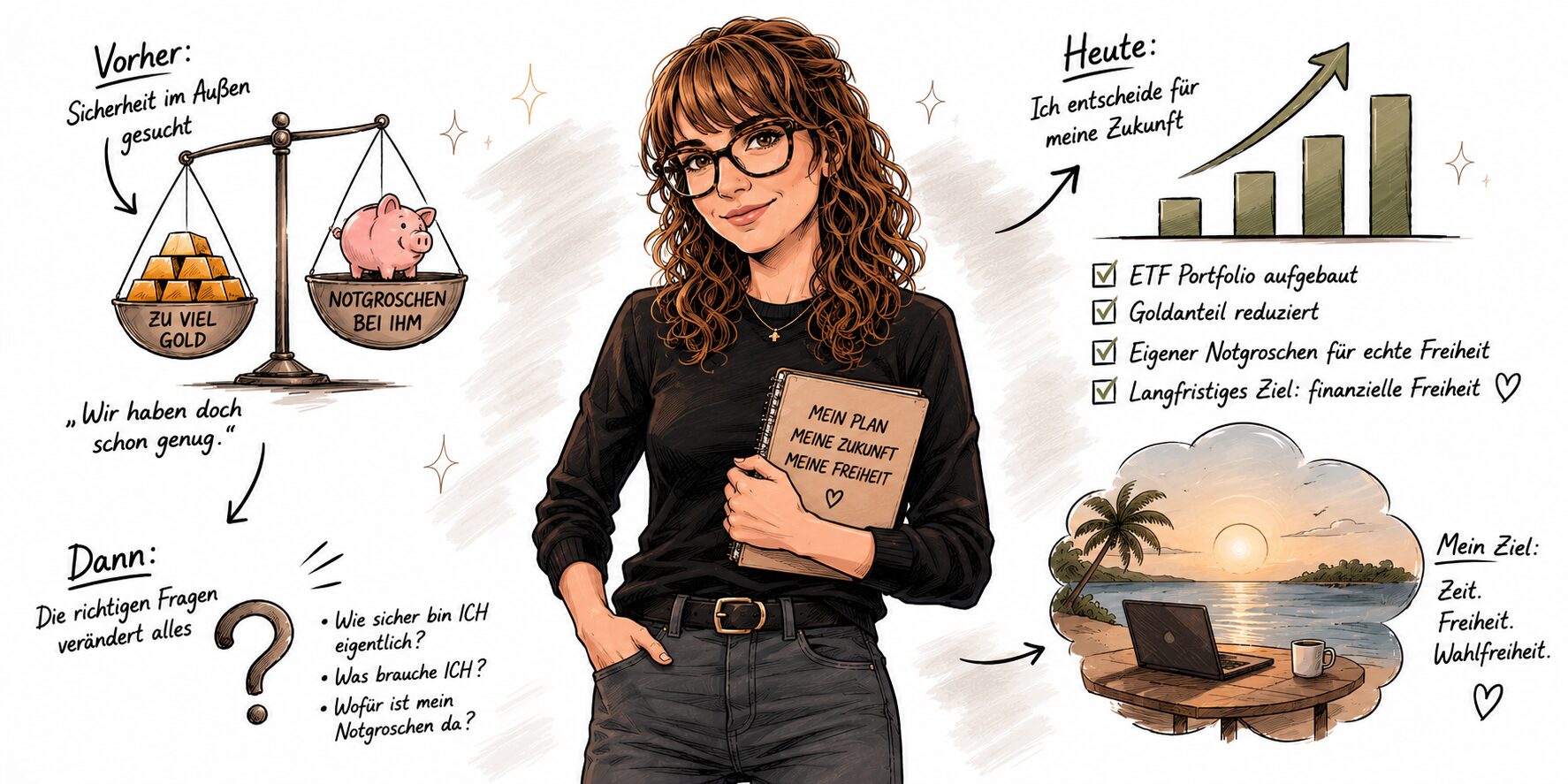

Ich hatte bereits mehrere tausend Euro zurückgelegt für das Projekt: BAföG zurückzahlen. Ich hätte also das Meiste auf einen Schlag zurückzahlen können. Ein Kredit war nicht nötig! Indem ich einen Kredit aufnahm, konnte ich meine Rücklagen anders verwenden.

Natürlich nahm ich nicht alles vom Konto. Aber einen Teil konnte ich beispielsweise investieren. Da ich ferner einen gut gefüllten Notgroschen besaß, hatte ich ein Sicherheitsnetz, falls die Bank das Geld auf einmal von mir will (sehr unwahrscheinlich, aber möglich).

Wenn du deine Bonität erhöhen möchtest

Kreditaufnahme ist nur erfolgreich mit Strategie und Sicherheitsnetz

Meine drei Empfehlungen, bevor du BAföG zurückzahlst:

- Du weißt nun, dass du die 10.010 € Marke für die Rückzahlung nicht überschreitest. Lege frühzeitig Geld beiseite, um dieses Ziel zu erreichen. Berechne genau, wie viel du monatlich zur Seite legen musst, um die Rückzahlung zu bewältigen.

- Überlege genau, ob sich ein Privatkredit für dich lohnt. Prüfe, ob die Zinsen über die gesamte Laufzeit weniger als 2.100 € betragen, um Geld zu sparen. Berate dich gegebenenfalls mit einem Finanzexperten, um die beste Lösung für deine individuelle Situation zu finden.

- Baue dir ein Sicherheitsnetz auf, bevor du einen Kredit in Erwägung ziehst. Spare einen Notgroschen und lege Geld für die Rückzahlung beiseite. Denke langfristig und behalte deine finanzielle Stabilität im Auge. Ein Sicherheitsnetz gibt dir die nötige Ruhe und Sicherheit, um finanzielle Herausforderungen zu meistern.

- Teile dem Bafög-Amt bei jedem Umzug deine aktuellen Adressen mit. So verpasst du keine wichtigen Schreiben und bist immer auf dem Laufenden bezüglich der Rückzahlung.

Nur mit Finanzwissen kannst du kluge Finanzentscheidungen, wie diese treffen

Sei mutig und verlasse dich auf deine Kompetenz

Leute, die keinen Plan haben, würden sagen, ich bin hier viel zu viele Risiken eingegangen. Dass ich durch meine Strategie, Berechnung, Planung und Sicherheitsnetze mein Risiko praktisch auf 0 minimiert habe, verstehen nur die wenigsten. Denn Wissen = Risikomimierung.

Sei mutig und wage es, Risiken einzugehen, aber immer mit Bedacht. Finanzielle Unabhängigkeit erfordert oft, aus der Komfortzone herauszutreten und neue Wege zu gehen. Dennoch ist es wichtig, nicht kopflos zu handeln. Kalkuliere Risiken sorgfältig und scheue dich nicht, professionelle Beratung einzuholen, wenn nötig. Der Weg zur finanziellen Unabhängigkeit kann holprig sein, aber mit Entschlossenheit und einer klugen Strategie wirst du langfristig Erfolg haben.

Insgesamt ist die Rückzahlung des BAföG eine weitere Herausforderung, die viele Akademiker im Berufseinstieg erwartet. Doch mit einer klugen und disziplinierten Herangehensweise ist es durchaus möglich, diese Aufgabe souverän zu bewältigen. Nutze die Geschenke des Staates zu deinem Vorteil, sei offen für alternative Finanzierungsoptionen und bleibe stets fokussiert auf dein Ziel der finanziellen Unabhängigkeit.

2 Kommentare

Liebe Alexia,

danke fürs Teilen Deiner persönlichen Erfahrungen. Es ist interessant zu lesen, wie Du bei der BAföG-Rückzahlung vorgegangen bist und welche Aspekte es bei der Aufnahme eines Kredits abzuwägen gilt. Kredite sind nicht immer schlecht.

Ich habe meine BAföG-Schulden auch auf einmal zurückgezahlt und von einem großen Nachlass profitiert. Dafür habe ich auf das angesparte Geld aus einem Bausparvertrag zurückgegriffen. Heute würde ich wahrscheinlich keinen Bausparvertrag mehr abschließen, aber schon – so wie Du es empfiehlst – vor und während des Studiums Geld zur Seite legen.

Viele Grüße

Rebecca

Hi Rebecca,

den Bausparvertrag zu nehmen ist mega schlau. Vor allem, wenn dieser mit seinen Rahmenbedingungen und Konditionen nicht mehr zu deinem Leben passt 🙂