Die vergessene Dimension: Finanzen in der Partnerschaft

Im November 23 habe ich die Finance Academy bei ausgewählten Akademikern im Berufseinstieg gelaunched und geschaut, ob die Inhalte des Kurses das sind, was meine Teilnehmenden brauchen, im ihre Finanzen nach Studium aufzustellen.

Ich habe, was die Inhalte angeht, an fast alles gedacht …

ein Thema habe ich jedoch komplett vergessen!

Da ich seit gefühlt 100 Jahren alleine wohne (meine letzte Beziehung war eine Fernbeziehung), habe ich überhaupt nicht darüber berichtet, wie Akademiker ihre Finanzen aufstellen, wenn diese mit dem Partner zusammen wohnen.

Bis zum Q&A Call für Modul 3 „Manage deine Finanzen, wie ein Pro“, in der mich eine Teilnehmende gefragt hat, wie das denn aussieht, wenn man mit dem Partner oder der Partnerin zusammenwohnt, wie es denn hier mit dem Finanzmanagement aussieht.

Uff, ich war baff bei der Frage und durfte mich erstmal sammeln. Ich überlegte erstmal, ob das überhaupt einen Einfluss auf das Aufstellen und managen deiner Finanzen hat. Und auch wenn ich immer Unabhängig hier und Unabhängigkeit da schreie, kann ich es nicht leugnen. Denn wenn du mit deinem Partner zusammenziehst, hat das Auswirkungen auf deine Finanzen.

Mir ist hier wichtig dich zu sensibilieren. Falls du eine Frau bist, ließ dir vorher bitte meinen Blog-Beitrag durch, wieso ein Mann keine Altersvorsorge ist. Denn wenn man zusammenwohnt, teilt man einen Haushalt. Sollte man jedoch auch die Finanzen teilen?

Eine richtige Antwort gibt es hier nicht

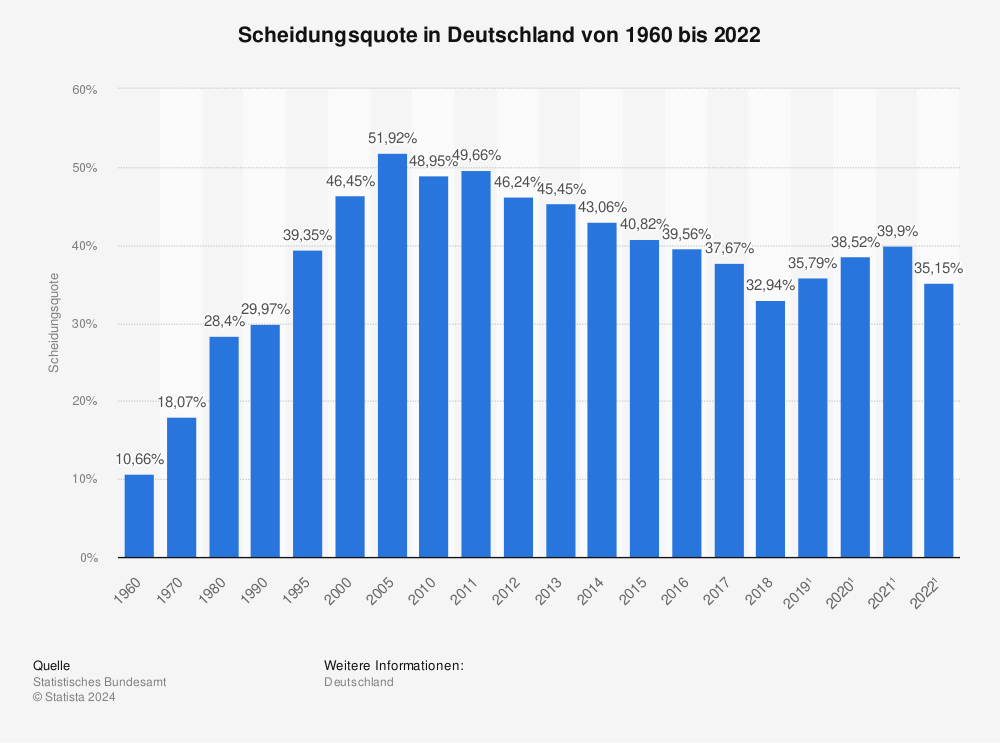

Eine „richtige“ Antwort werde ich dir hier nicht geben können. Auch in der Finance Academy gibt es für diese Frage keine „richtige Antwort“, ich stelle lediglich eine Möglichkeit vor, die dich als Haushaltspartner unabhängig macht, egal ob Mann oder Frau, egal ob du die Kindererziehung später übernimmst und egal ob du mehr oder weniger verdienst. Denn Liebe schön und gut, die Scheidungsraten zeigen deutlich, dass wir uns immer noch für den falschen Partner entscheiden.

2022 wurden 35 Prozent aller Ehen geschieden. 2010 wurde sogar jede zweite Ehe geschieden. Oder wir entscheiden uns richtig und ändern uns einfach über die Zeit einfach in zu unterschiedlichen Richtungen. Gibt es den „richtigen“ Partner überhaupt? Ach hierfür schreibe ich mal einen anderen Blog-Beitrag. Dieser Blog-Beitrag hat das Ziel herauszufinden, wie du deine Finanzen aufstellst, wenn du mit deinem Partner zusammenlebst.

Und selbst wenn du kein Teil der Finance Academy sein wirst, kann ich dir hier zwei Regeln, die du auf jeden Fall einhalten darfst,k sobald das Thema interessant für dich wird.

2 Regeln für deine Finanzen, sobald du mit deinem Partner zusammenziehst.

Regel 1 – Alle für einen, jeder für sich

Sobald du mit deinem Partner zusammenziehst, beachte bitte folgendes:

- Jeden Morgen, den du neben deinem Partner aufwachst, hast die Wahl dich dafür zu entscheiden, bei ihm zu bleiben oder zu gehen. Der einzige Grund, wieso du am neuen Tag immer noch bei ihm bleibst, ist der weil du ihn liebst. Nicht, weil du dir alleine nicht das Haus leisten kannst, oder nicht weißt wie du deine Kinder betreut bekommst.

- Du könntest jeden Morgen neben deinem Partner aufwachen. Du hast die Wahl. Du könntest sofort nach Aufstehen deine Koffer packen und gehen! Du hättest das notwendige Kleingeld um dir beispielsweise eine eigene Wohnung zu suchen.

Überlege einfach, während du diese Zeilen liest. Könntest du von heute auf morgen aufstehen und deinen Partner verlassen? Würdest du alleine klar kommen? Wie viel Monate könntest du die Miete/das Haus ohne deinen Partner halten, bevor es knapp wird?

Versteh mich nicht falsch ich bin viel in Netzwerken und Facebookgruppen unterwegs. Was ich da teilweise lese, ist erschreckend. Partner verlässt einen nach 25 Jahren und die betreffende Person überlegt, ob sie das Haus alleine tragen könnte. Hausrate etc. beträgt fast 60 Prozent des Einkommens. Da brauche ich nur 1 und 1 zusammenzählen, um zu wissen, dass das nie und nimmer passt.

Hier spielt vor allem die mangelnde Änderungsbereitschaft eine große Rolle. Trennt sich der eine Partner, möchte der andere Partner meist so wenig „Änderung“, wie möglich. Dann wird kalkuliert, wie man alleine im 200qm Haus weiter wohnen kann, obwohl dies den kompletten finanziellen BurnOut bedeuten könnte.

Oft werden auch die Kinder vorgeschoben als Ausrede:

„Meine Kinder sollen ihr gewohntes Umfeld behalten.“

Oh man – was nützt denn das gewohnte Umfeld für deine Kinder, wenn du jeden Cent zweimal umdrehen musst, weil du versuchst ein Haus oder eine Wohnung zu halten und nur leidest?? Nichts – Dies führt uns allerdings schon zu Regel 2.

Regel 2 – Was passiert, wenn ein Partner mehr verdient, als der andere?

Verdient einer mehr, entscheiden trotzdem „beide gemeinsam“ über den gemeinsamen Lifestyle. Ein Beispiel aus meinem Bekanntenkreis: Partner 1 verdient 6-stellig, Partner 2 studiert Medienwissenschaften, ihr Einkommen also ungefähr im BAföG-Style.

Beide wollen zusammenziehen und suchen sich im Herzen von Frankfurt eine gemeinsame Wohnung. Was glaubst du, für was für eine Art Wohnung beide entschieden haben? Wie teilen sie sich die Kosten für die Wohnung und Haushalt? Ist hier 50/50 fair? Oder sollte der mehr bezahlen, der mehr verdient? Sollte man nicht so wohnen, wie es die Kohle von beiden hergibt, also in dem Fall eine 1 Zimmer Wohnung?

Fragen über Fragen. Und du bist bestimmt neugierig wie wie die beiden das gelöst haben, oder? Nun, sie sind in eine Souterrain Wohnung mit 4 Zimmern und 100 qm gezogen, Kostenpunkt 1.700 EURO warm. Den Lifestyle hätte ich gerne im Studium gehabt. Ich meine, ich habe meine 2 Zimmer Wohnung in Hannover für 270 Euro Warmmiete sehr zu schätzen gewusst während meines Studiums, aber naja.

Ich verzichte hier im Übrigen bewusst darauf zu erwähnen, welches Geschlecht mehr und welches weniger verdient, aber du kannst es dir ja denken 😉. Und ich gönne jedem eine tolle Wohnung. Doch darf dem Partner, der weniger verdient klar sein, dass sobald die Trennung ansteht er derjenige ist, der den guten Lifestyle aufgeben darf. Auch die 50/50 Aufteilung der Kosten macht hier im Übrigen überhaupt keinen Sinn.

Wenn ich der Partner wäre, der weniger verdient würde ich zumindest bei der Wohnung nicht so rein***, sondern mir eine ganz normale 2-Zimmer nehmen, die ich zur Not auch schnell losbekommen würde ich Frankfurt. Besteht mein Partner auf mehr, darf er die Kosten hierfür übernehmen. Trotzdem würde ich mir ein Notpolster zurecht legen, sodass ich Regel Nr. 1 beherzigen könnte: Jeden Tag aufzustehen und zu gehen, wenn es mir beliebt.