Wie aus Unsicherheit ein klarer Investmentplan wurde

Was, wenn du eigentlich schon genug über ETFs gelesen hast, aber trotzdem nicht investierst?

Genau an diesem Punkt stand Julia. Sie hatte kostenlose Webinare besucht, Artikel gelesen, Podcasts gehört und sich durch unzählige Informationen gearbeitet.

Von außen betrachtet war sie längst bereit. Doch jedes Mal, wenn es darum ging, eine Entscheidung zu treffen, kam die gleiche Frage auf:

„Was ist, wenn ich den falschen ETF auswähle?“

Vielleicht kennst du dieses Gefühl.

Du bist Akademikerin. Du bist intelligent. Du triffst täglich komplexe Entscheidungen. Doch sobald es um dein eigenes Geld geht, fühlt sich plötzlich alles kompliziert an.

In diesem Erfahrungsbericht von Julia erfährst du:

- Warum zu viele Informationen sie jahrelang blockiert haben

- Wie sie endlich ins Investieren gekommen ist

- Warum nicht fehlendes Wissen ihr Problem war

- Wie sie innerhalb 3 Monate ihr erstes ETF Portfolio aufgebaut hat

- Weshalb sie heute Börsenschwankungen völlig anders bewertet als früher

- Warum finanzielle Freiheit mit 60 plötzlich realistisch erscheint

Und vielleicht erkennst du dich an mehr Stellen wieder, als dir lieb ist.

Mich interessiert deine Meinung: An welchem Punkt stehst du aktuell? Hast du bereits investiert oder recherchierst du noch? Schreib es gerne in die Kommentare.

Die Ausgangssituation: Viel Wissen, keine Entscheidung

Julia machte das, was viele Akademikerinnen machen. Sie recherchierte. Und recherchierte. Und recherchierte noch ein bisschen mehr.

Sie besuchte kostenlose Webinare, las sich durch zahlreiche Inhalte und versuchte, sich alles selbst beizubringen. Sie war überzeugt:

„Ich kann das selbst. Ich finde schon dir richtigen Informationen.“

Doch genau darin lag das Problem.

Je mehr Informationen sie konsumierte, desto schwieriger wurde die Entscheidung.

Plötzlich stand sie vor Fragen wie:

- Welcher MSCI World ETF ist der richtige? iShares oder Xtrackers?

- Brauche ich Anleihen?

- Wie hoch sollte mein Risiko sein?

- Welche Strategie passt überhaupt zu meinem Leben?

Das eigentliche Problem war nicht fehlendes Wissen. Das eigentliche Problem war fehlende Klarheit.

Viele Akademikerinnen glauben, sie müssten noch mehr lernen, bevor sie investieren dürfen. In Wahrheit brauchen sie oft nicht mehr Informationen.

Sie brauchen eine Entscheidung.

Der Wendepunkt: Als Julia merkte, dass es um ihr eigenes Geld geht

Der entscheidende Auslöser kam aus einer Situation, die viele Menschen kennen.

In ihrer Familie wurden Themen rund um Vermögen und Erbe neu geregelt.

Dadurch stellte sich Julia eine einfache Frage:

„Wenn jetzt Geld übrig bleibt, wie hole ich eigentlich das Beste daraus heraus?“

Bis dahin hatte sie vieles so gemacht, wie es ihr empfohlen wurde.

- Aktiv gemanagte Fonds

- Festgeld

- Sparbriefe

Schließlich machte man das eben so.

Doch dann begann sie genauer hinzuschauen. Und plötzlich wurde ihr klar, welchen Einfluss Kosten auf den langfristigen Vermögensaufbau haben können.

Sie rechnete nach. Was wäre passiert, wenn sie stattdessen früher auf ETFs gesetzt hätte?

Das Ergebnis überraschte sie. Der Gedanke ließ sie nicht mehr los.

Zum ersten Mal wurde Investieren nicht mehr zu einem theoretischen Thema.

Es wurde persönlich.

Warum Julia zuerst den ETF Starter Kit gewählt hat

Was Julia überzeugte, war nicht irgendein Renditeversprechen. Ganz im Gegenteil. Sie suchte etwas, das ihr gefühlte Sicherheit bei Entscheidungen gibt.

Etwas, das verständlich aufgebaut ist. Etwas, das sie Schritt für Schritt umsetzen kann.

Deshalb entschied sie sich zunächst für den ETF Starter Kit.

Dort fand sie genau das, was ihr bislang gefehlt hatte:

- Eine klare Struktur

- Verständliche Erklärungen

- Eine detaillierte Risikoanalyse

- Konkrete Entscheidungshilfen

- Persönliche Unterstützung bei Fragen

- Die Hilfe des KI-Copiloten bei der Erstellung des Risikoprofils und der Auswahl der passenden ETFs.

Lies selbst

Besonders beeindruckt war sie von der Risikoprofil Analyse.

Sie hat bereits ihre Risikoklasse von ihrer Bank berechnen lassen. Doch zum ersten Mal verstand sie wirklich, warum ein bestimmtes Risikoprofil zu ihr passt.

Und genau dadurch entstand etwas, das vorher fehlte:

Vertrauen in die eigenen Entscheidungen.

Die ersten Ergebnisse: Aus Wissen wird Umsetzung

Der vielleicht größte Erfolg von Julia war nicht die Rendite. Der größte Erfolg war, dass sie endlich ins Handeln kam. Innerhalb kurzer Zeit baute sie ihr erstes ETF Portfolio auf.

Sie investierte in mehreren ETFs. Die Portfoliovorlagen aus dem ETF-Baukasten waren hierfür sehr hilfreich.

Plötzlich war Investieren kein Thema mehr, das nur in Büchern oder Podcasts stattfand. Es fand in ihrem echten Leben statt.

Und mit jeder Entscheidung wuchs ihr Selbstvertrauen. Besonders spannend wurde es, als die Märkte schwankten.

Früher hätten fallende Kurse wahrscheinlich Unsicherheit ausgelöst. Heute reagiert Julia völlig anders. Sie betrachtet Rückgänge nicht mehr als Bedrohung.

Sondern als mögliche Chance.

Das ist einer der größten Unterschiede zwischen Menschen, die lediglich über Investieren lesen, und Menschen, die verstanden haben, wie langfristiger Vermögensaufbau funktioniert.

Der mutige Schritt: Verantwortung nicht mehr an andere abgeben

Viele Menschen denken bei Investieren zuerst an ETFs, Aktien oder Rendite.

Doch die größte Veränderung findet oft an einer ganz anderen Stelle statt.

Im Kopf.

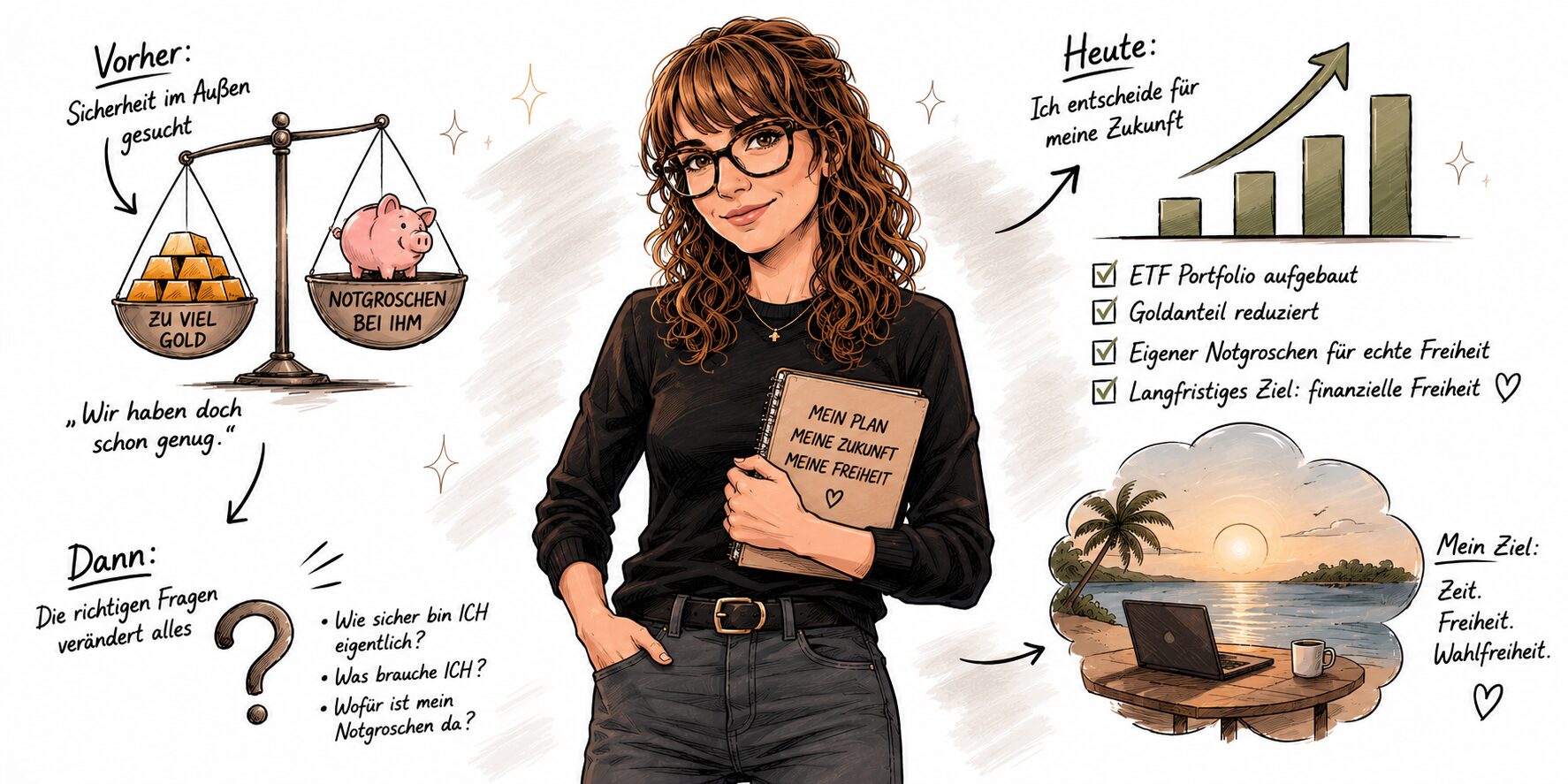

Bei Julia zeigte sich das an einem Thema, das sie lange begleitet hatte: Notgroschen

In einem Gespräch sagt Julia zunächst, dass sie sich beim Thema Notgroschen schwertut, weil sie verheiratet ist. Sie rechnet automatisch das Tagesgeld ihres Mannes mit ein. Sie sagte sinngemäß:

„Ich würde gerne einen Teil meines Notgroschens risikoreicher anlegen. Denn ich bin ja verheiratet. Mein Mann hat ausreichend Geld für uns beide auf dem Tagesgeldkonto liegen.„

Und genau hier beginnt der eigentliche Wendepunkt.

Denn bis zu diesem Moment denkt Julia in einem gemeinsamen Sicherheitsnetz. Nicht in ihrer eigenen finanziellen Sicherheit.

Ich habe ihr nicht gesagt: „Das ist falsch.„

Ich habe nicht mit dem Zeigefinger gewedelt: „Du brauchst deinen eigenen Notgroschen.„

Stattdessen habe ich angefangen, Fragen zu stellen (Das kann ich wirklich gut).

- Wem gehört das Vermögen eigentlich?

- Auf wessen Sicherheit verlässt du dich hier gerade?

Plötzlich wurde sichtbar, dass Julia ihre eigene Vermögensaufteilung gar nicht isoliert betrachtete.

Wenn sie nur ihr eigenes Vermögen betrachtete, war der Goldanteil zu hoch. Wenn sie nur ihr eigenes Vermögen betrachtete, war ihr Notgroschen genau richtig und durfte nicht für risikoreichere Anlagen verwendet werden.

Aber sobald das Vermögen ihres Mannes dazukam, fühlte sich alles wieder sicher an.

Eine Frage, die ich gestellt habe, wurde der Gamechanger:

„Wenn du dein Vermögen komplett unabhängig von deinem Mann betrachten würdest, wie würdest du es dann aufstellen?“

Das war der Moment, in dem sich etwas verändert hat. Denn plötzlich ging es nicht mehr um die Frage: „Wie viel Geld haben wir?“

Sondern:

„Wie möchte ich finanziell abgesichert sein?“

Ihr eigener Notgroschen bekam dadurch eine völlig neue Bedeutung.

Vorher war er für Julia etwas, das im Zweifel schon irgendwie vorhanden war, weil ihr Mann Geld auf dem Tagesgeldkonto hatte.

Nach dem Gespräch wurde der Notgroschen zu etwas Eigenem.

Zu ihrem persönlichen Sicherheitsnetz.

Zu Geld, auf das sie zugreifen kann, weil sie es bewusst für sich aufgebaut hat.

Ein Notgroschen ist nicht dafür da, weil irgendwann vielleicht die Waschmaschine kaputtgeht.

Ein Notgroschen ist dafür da, dass du

- sechs Monate durchatmen kannst, wenn du deinen Job kündigen möchtest.

- nach Krankheit oder Erschöpfung nicht nach drei Wochen wieder arbeiten musst, weil die Rechnungen bezahlt werden müssen.

- eine toxische Führungskraft verlassen kannst, ohne nachts mit Bauchschmerzen wachzuliegen.

- dich um ein krankes Familienmitglied kümmern kannst, ohne sofort über Geld nachdenken zu müssen.

Er ist dafür da, dass du Optionen hast, wenn das Leben nicht nach Plan läuft.

Gleichzeitig kam bei Julia noch ein weiterer Faktor hinzu.

Ihr Mann dachte deutlich konservativer als sie.

Das ist weder richtig noch falsch. Es bedeutet aber, dass seine Vorstellung von Sicherheit automatisch Einfluss auf ihre Entscheidungen hatte.

Wenn dein Partner viel Geld auf dem Tagesgeldkonto hält, viel Wert auf Sicherheit legt und Veränderungen eher kritisch betrachtet, dann orientierst du dich oft unbewusst daran.

Genau das passierte auch bei Julia.

Nicht, weil ihr Mann ihr etwas vorgeschrieben hätte.

Sondern weil wir Menschen die Sicherheitsmuster der Menschen übernehmen, die uns am nächsten stehen.

Dadurch entstand eine spannende Frage:

Baut Julia gerade ihr eigenes finanzielles Leben auf?

Oder baut sie eine Strategie auf, die vor allem zur Risikowahrnehmung ihres Mannes passt?

Diese Frage traf einen Nerv.

Denn solange der Notgroschen gedanklich über das Konto ihres Mannes abgesichert wurde, gab es keinen Druck, das eigene Vermögen anders zu strukturieren.

Erst als sie begann, ihre eigene finanzielle Sicherheit getrennt zu betrachten, entstand die Klarheit:

„Eigentlich brauche ich gar nicht so viel Gold.„

„Eigentlich brauche ich meinen eigenen Notgroschen.„

„Und eigentlich darf der Rest für meine Rente mit 60 arbeiten.„

Für mich ist das einer der stärksten Momente ihrer gesamten Geschichte.

Weil er zeigt, dass finanzielle Unabhängigkeit nicht beginnt, wenn du den ersten ETF kaufst. Sie beginnt in dem Moment, in dem du aufhörst, deine Sicherheit an andere Menschen auszulagern.

Und anfängst, sie selbst aufzubauen.

Das ist keine Depotentscheidung. Das ist ein Identitätswechsel. Und sie traf eine Entscheidung, die viele Menschen jahrelang vor sich herschieben.

Sie übernahm die Verantwortung für ihre finanzielle Zukunft vollständig selbst.

Genau dort entsteht Veränderung.

Warum die Investment Academy mehr war als ein Börsenkurs

Am Anfang wollte Julia vor allem Fakten. Mindset interessierte sie nicht. Sie wollte umsetzen. Sie dachte, sie brauche lediglich Wissen.

Doch im Laufe der Zeit bemerkte sie etwas anderes. Investieren ist nicht nur Mathematik & Zinseszins. Investieren ist auch Psychologie. Es geht um Entscheidungen. Es geht um gefühlte Sicherheit.

Es geht um Vertrauen. Es geht um den Umgang mit Meinungen anderer Menschen.

Und genau das veränderte sich bei Julia.

Heute möchte sie nicht mehr ständig hören:

„Du musst das machen.“

Oder:

„Du darfst das auf keinen Fall machen.“

Sie möchte verstehen. Und genau das hat sie gelernt. Sie entwickelt ihre eigene Meinung.

Sie trifft ihre eigenen Entscheidungen. Und sie kann diese Entscheidungen begründen.

Das große Ziel: Finanzielle Freiheit mit 60

Der emotionalste Teil von Julias Geschichte beginnt genau hier. Denn ihr Ziel ist nicht, morgen Millionärin zu werden. Ihr Ziel ist viel größer.

Und gleichzeitig viel realistischer. Julia möchte mit 60 selbst entscheiden können. Nicht müssen. Können.

Und genau deshalb berührt Julias Ziel so viele Frauen. Weil sie sich darin wiedererkennen.

Was Akademikerinnen von Julia lernen können?

Viele Akademikerinnen warten auf den perfekten Moment. Auf noch ein Buch. Auf noch ein Webinar. Auf noch mehr Sicherheit.

Doch Sicherheit entsteht selten vor der Entscheidung. Sicherheit entsteht meistens erst danach. Julias Geschichte zeigt genau das.

Sie hatte keine perfekte Ausgangslage. Sie hatte Zweifel. Sie hatte Fragen. Sie hatte Unsicherheit.

Und trotzdem begann sie. Genau deshalb ist ihr Weg so inspirierend.

Nicht weil alles perfekt war. Sondern weil sie trotz Unsicherheit gehandelt hat.

FAQ zum Erfahrungsbericht Academy Julia

Musste Julia bereits viel Vorwissen mitbringen?

Nein. Sie hatte sich zwar bereits intensiv informiert, fühlte sich aber trotzdem nicht sicher genug für konkrete Entscheidungen.

Hat Julia vorher schon investiert?

Ja. Sie hatte aktiv gemanagte Fonds und klassische Bankprodukte. Das Thema eigenständiges Investieren war jedoch neu für sie.

Was war ihr größter Durchbruch?

Nicht die Rendite. Sondern die Fähigkeit, eigenständig fundierte Investmententscheidungen zu treffen und auch auf diese zu vertrauen.

Welche Ergebnisse hat Julia bisher erreicht?

Sie hat ihr erstes ETF Portfolio aufgebaut, ihre Investmentstrategie definiert und ein langfristiges Ziel für finanzielle Freiheit entwickelt.

Warum blieb sie nach dem ETF Starter Kit in der Academy?

Weil sie merkte, dass sie nicht nur ETFs verstehen wollte, sondern den gesamten Kapitalmarkt.

Außerdem wollte sie mehr. Nur ein ETF- Portfolio aufbauen und alle 6-12 Monate reinschauen wurde ihr zu langweilig.

Gold, Einzelaktien etc.: Sie wollte weiter an ihrer finanziellen Unabhängigkeit arbeiten und die Investment Academy bietet ihr genau das.

Fazit: Der wichtigste Schritt war nicht das Investment

Wenn man Julias Geschichte auf einen Satz reduzieren müsste, wäre es wahrscheinlich dieser:

Sie hat aufgehört, auf perfekte Sicherheit zu warten.

Genau dadurch konnte sie beginnen. Innerhalb von nur drei Monaten hat sie ihr ETF Portfolio aufgebaut, begonnen sich mit Einzelaktien auseinanderzusetzen und eine klare Vision für ihre finanzielle Zukunft entwickelt.

Doch der größte Gewinn ist etwas anderes. Es ist das Gefühl, einen Plan zu haben. Zu wissen, warum man investiert.

Zu wissen, welche Entscheidungen zu einem passen.

Und zu wissen, dass man nicht mehr blind irgendwelchen Empfehlungen folgen muss.

Wenn du dich in Julias Geschichte wiedererkennst und endlich Klarheit für deine Altersvorsorge möchtest, dann setze dich auf die Warteliste der Investment Academy.

Dein zukünftiges Ich wird dir danken, wenn du heute die Entscheidung triffst, die du seit Monaten vor dir herschiebst.

Welche Stelle aus Julias Geschichte hat dich am meisten berührt? Schreib es in die Kommentare. Ich lese jeden einzelnen Beitrag.