Warum Pauschalen dich nicht finanziell unabhängig machen

Finanzielle Unabhängigkeit. Ein Wort, das für viele nach Freiheit klingt – und für andere wie ein leeres Versprechen.

Viele Finanzblogs aus der FIRE-Bewegung behaupten: „Wenn du das 25-Fache deiner Jahresausgaben angespart hast, bist du finanziell unabhängig.“

→ Zur Quelle von Mr. Money Mustache

Manche hängen sich an magische Summen wie 1 Million Euro.

Was ist dran an dem angeblichen Ziel „1 Million Euro fürs Alter“? Auch das ist eine Pauschale, die oft in Medien kursiert – aber wenig mit der Realität zu tun hat.

Laut der Deutschen Bundesbank liegt das mittlere Nettovermögen privater Haushalte bei nur 106.600 Euro – eine Million ist für die meisten also weit weg.

→ Zur Vermögensstudie der Deutschen Bundesbank

Aber ganz ehrlich? Dein Leben ist viel zu kostbar, um deine Zukunft auf eine banale Faustformel zu stützen. Zu individuell, zu wertvoll, zu einzigartig. Du hast Pläne, Träume, Vorstellungen davon, wie dein Leben aussehen soll – und all das passt in keine Standardrechnung.

Pauschalen kennen deine Bedürfnisse nicht. Sie wissen nichts von deinem Alltag, deinen Wünschen oder dem Leben, das du dir aufbauen willst. Deshalb: Hör auf, dich mit Durchschnittswerten abspeisen zu lassen. Rechne mit deinem Leben. Rechne mit Klarheit.

Denn oft greifen all diese Pauschalen zu kurz. Dein Leben passt nicht in eine Formel. Was du brauchst, ist einen maßgeschneiderten finanzielle Unabhängigkeit Rechner, der dein Leben abbildet – nicht irgendeinen Durchschnitt.

Denn wäre deine finanzielle Unabhängigkeit mit 50 nur von deinen Ausgaben abhängig, würden es ja so viel mehr Akademikerinnen schaffen, oder? Die traurige Wahrheit? Im besten Fall schaffen es 10 % mit 50 in Rente zu gehen.

Manche schaffen den Exit vor 67 – mit 65/63. Denn du kannst frühestens mit 63 in Rente gehen – wenn du dich weiterhin auf die Deutsche Rentenversicherung verlässt. Wer früher raus will, ist komplett auf sich allein gestellt. Und nein, da hilft dir auch kein Rentenbescheid weiter.

Was bedeutet finanzielle Unabhängigkeit wirklich?

Aber genau hier liegt der Schlüssel:

Du hast sehr viel mehr Einfluss auf deine finanzielle Unabhängigkeit, als du denkst. Nicht nur deine Ausgaben zählen – sondern ganze acht Stellschrauben, an denen du drehen kannst.

In diesem Blog-Beitrag zeige ich dir die 8 entscheidenden Faktoren, die bestimmen, wie schnell (oder langsam) du dein Ziel erreichst. Du wirst verstehen, warum Faustregeln nicht ausreichen – und wie du mit dem Freiheitsrechner finanzielle Unabhängigkeit erreichen kannst.

Mit dem Freiheitsrechner weißt du auf den Tag genau, ab wann du finanziell unabhängig bist – wie groß dein Vermögens-Topf dafür sein muss und wie viel du ab heute investieren solltest, um dein Ziel sicher zu erreichen.

Kurz gesagt: Kein Rätselraten mehr, sondern Klarheit. Planbar. Berechenbar. Machbar.

Denn je mehr du deinen Einfluss auf deine frühere Rente verstehst, desto mehr steigt auch deine Selbstwirksamkeit – also das Gefühl, selbst Einfluss auf das eigene Leben und die eigenen Ziele nehmen zu können.

Und das ist der Anfang von echter Freiheit.

Nur was du misst, kannst du auch steuern

Finanzielle Unabhängigkeit bedeutet: Du musst nicht mehr arbeiten, um deinen Lebensstil zu finanzieren. Klingt simpel, oder?

Doch was viele vergessen: Finanzielle Unabhängigkeit ist kein Fixbetrag. Sie ist kein Mythos. Sie ist ein Plan. Und genau den brauchst du. Ein Plan, der aufzeigt, wie viel du brauchst, wann du aufhören kannst zu arbeiten – und wie du dorthin kommst.

Mit einem simplen Rechner finanzielle Unabhängigkeit erreichen?

Das ist möglich. Doch schauen wir zunächst, was deine finanzielle Unabhängigkeit alles beeinflusst.

Denn Peter Drucker sagte einmal:

„What gets measured gets managed.“

(„Was gemessen wird, wird auch gemanagt.“)

Nur was du wirklich misst, kannst du auch steuern. Wer planlos spart, landet selten dort, wo er wirklich hinwill.

Und genau das ist das Problem vieler: Sie sparen, ohne ein Ziel zu kennen. Oder sie glauben, ihr Ziel sei „irgendwann genug haben“ – ohne zu wissen, was „genug“ überhaupt bedeutet. Denn jeder dieser Faktoren beeinflusst dein Tempo auf dem Weg zur Freiheit.

Und je klarer du sie erkennst, desto gezielter kannst du deinen Kurs setzen.

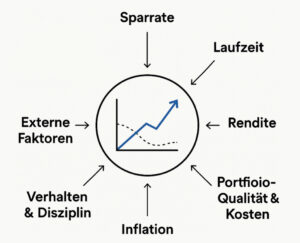

Diese 8 Faktoren entscheiden über deine finanzielle Unabhängigkeit

Sparrate

Deine monatliche Sparrate ist der größte Hebel. Je mehr du investierst, desto schneller baust du dein Vermögen auf. Der Freiheitsrechner zeigt dir konkret: Wie viel brauchst du monatlich, um dein Ziel in 20 oder 25 Jahren zu erreichen?

Laufzeit

Je früher du beginnst, desto besser. Dank Zinseszins hat Zeit den größten Effekt auf dein Vermögen. Selbst kleine Beträge wachsen über Jahrzehnte exponentiell.

Erwartete Rendite

Ob du 4 % oder 6 % im Jahr erzielst, macht über 20 Jahre einen riesigen Unterschied. Der Freiheitsrechner kann dir den genauen Tag deiner finanzielle Unabhängigkeit berechnen – auch verschiedene Szenarien mit konservativen und optimistischen Annahmen.

Portfolio-Qualität & Kosten

Garbage in, garbage out

was für Daten gilt, gilt auch für dein Portfolio.

Wenn du auf teure, schlecht gestreute oder planlos gewählte ETFs setzt, kannst du keine stabile Rendite erwarten. Dein Output – also deine Rendite – ist immer nur so gut wie die Qualität deiner Entscheidungen.

Ein solides, sattelfestes Portfolio ist kein Bonus. Es ist die Basis. Mit dem ETF-Baukasten (im ETF-Starter-Kit inkludiert) kannst du diese Stellschraube direkt abhaken.

Inflation

Was heute 3.000 Euro im Monat bedeutet, kann in 20 Jahren deutlich weniger Kaufkraft haben. Ein professioneller finanzielle Unabhängigkeit Rechner bezieht auch die Inflation mit ein. Mit dem Freiheitsrechner zeige ich dir genau, wie du die Inflation in deine Rentenplanung berücksichtigst.

Denn stell dir vor: Du gehst mit 50 in Rente, voller Vorfreude auf Freiheit, Reisen, Leichtigkeit – und dann merkst du, dein Geld reicht gerade mal für die Miete. Statt Cocktails unter Palmen zu schlürfen, sitzt du mit Sorgen im Supermarkt und rechnest nach, ob du dir den Urlaub überhaupt noch leisten kannst.

Statt die Welt zu entdecken, bleibst du in deinen vier Wänden – weil dein Geld durch Inflation schleichend entwertet wurde. Es gibt kaum etwas Bittereres, als das Richtige getan zu haben – aber mit falschen Annahmen zu planen.

Dein Verhalten & Disziplin

Die größte Falle für Akademiker?

Du bist leistungsorientiert, informiert, willst alles „richtig“ machen – und genau das kann dir zum Verhängnis werden. Denn du hast bei ETFs jederzeit Zugriff auf dein Geld. Anders als bei klassischen Rentenversicherungen, die dich zwingen, dein Geld bis zur Rente liegen zu lassen, kannst du dein Depot mit ein paar Klicks leerräumen.

Klick, Klick & du gehst wieder mit 67 in Rente…

Und genau deshalb brauchst du eine glasklare Strategie. Ohne sie wirst du in schwachen Börsenphasen nervös, überdenkst alles, fängst neu an, hörst auf, pausierst – und verlierst wertvolle Zeit.

Die Lösung: Buy and hold. Und zwar nicht als Spruch, sondern als Haltung. Je länger du investiert bleibst, desto höher ist die Wahrscheinlichkeit, dass du starke Renditen einfährst.

Kurzfristig schwankt der Markt – langfristig belohnt er Durchhaltevermögen. Studien zeigen: Wer 15 bis 20 Jahre investiert bleibt, reduziert das Risiko von Verlusten auf nahezu null. Deshalb ist Disziplin keine Option, sondern dein größter Rendite-Booster.

Der Freiheitsrechner zeigt dir genau, wie dein Ziel aussieht – damit du es auch in unruhigen Zeiten nicht aus den Augen verlierst.

Externe Faktoren

Steuerpolitik, gesetzliche Rahmenbedingungen, Zinspolitik – all das kannst du nicht beeinflussen. Aber du kannst dich darauf vorbereiten. Und weil niemand eine Glaskugel hat, zeigt dir der Freiheitsrechner auch hier, wie du souverän damit umgehst – ohne dir ständig den Kopf zu zerbrechen.

Deine Herzenswünsche

Willst du mit 2.000 oder 4.000 Euro im Monat leben? Willst du zur Miete wohnen oder ein Haus in Portugal kaufen? Deine Vision beeinflusst die Zielsumme massiv.

Der FreiheitsRechner hilft dir, aus all diesen Faktoren ein realistisches Szenario zu erstellen.

Warum das 25-Fache deines Jahresbedarfs nicht reicht

Die FIRE-Community spricht oft vom “25-fachen Jahresbedarf”. Doch diese Regel ignoriert:

- deine individuellen Lebenspläne

- Wohnsituation

- persönliche Risiken

Kurz: Diese Formel kennt dich nicht. Und sie kennt auch nicht deine Träume. Deshalb: Kein Plan ohne echten Rechner. Kein Bauchgefühl mehr. Sondern Klarheit.

Wie du deinen Exit realistisch mit dem Freiheitsrechner berechnest

Hier kommt der Wendepunkt: Du brauchst keinen Finanzberater, keine Tabellen, kein Halbwissen aus TikTok. Du brauchst einen finanzielle Unabhängigkeit Rechner, der auf deinen Zahlen basiert.

Und genau deshalb habe ich den Freiheitsrechner entwickelt.

Er ist deine Landkarte, damit du deine Reise nicht mehr im Blindflug machst, sondern mit Klarheit, Strategie und Ziel. Berechne mit ihm den exakten Tag, ab dem du frühestens finanziell unabhängig leben kannst.

Was du bekommst, wenn du den Freiheitsrechner sicherst:

- Du berechnest deinen exakten Exit-Tag. Du erfährst auf den Tag genau, wann du frühestens finanziell frei leben kannst.

- Die Zielsumme, die du brauchst, um nie wieder für Geld arbeiten zu müssen. Kein Rätselraten mehr. Du kennst den Eurobetrag – schwarz auf weiß.

- Du weißt, wie viel du heute investieren musst. Du kannst genau berechnen, wie du diesen Topf die nächsten Jahre füllst.

- Bonus: Für alle, die wissen wollen, wie sich ihr Exit verändert – wenn mal das Leben passiert. Sobald du den Freiheitsrechner hast, kannst du dein komplettes Leben flexibel durchspielen – dein Exit, deine Entscheidungen, dein Tempo.

Was passiert, wenn der Markt plötzlich nicht so läuft wie gedacht? Wenn’s kracht, oder du doch zwei Jahre länger arbeiten willst? Oder du irgendwann merkst: „Eigentlich komm ich auch mit weniger klar – oder ich will mehr vom Leben.“

Dein Leben ist nicht statisch – dein Plan muss es auch nicht sein.

Mit einem Rechner finanzielle Unabhängigkeit erreichen? Klaroooo

Mit dem Freiheitsrechner kannst du jede Variante deiner Zukunft durchspielen. Ganz ohne Excel-Tabellen. Ganz ohne Finanzberater. Denn du hast jetzt ein Tool, das du für den Rest deines Lebens nutzen kannst.

Die Rechnung zeigt dir der Rechner. Die Klarheit? Die holst du dir selbst.

Perfekt für dich, wenn…

- …du noch nicht investierst und von Anfang an alles richtig machen willst.

- du wissen willst, ob dein ETF-Sparplan dich wirklich zur Freiheit führt – oder nur in die Illusion.

- …du deinen aktuellen Sparplan überprüfen willst – und wissen möchtest, wie lange er dich wirklich trägt.

- …du bei deiner finanziellen Freiheit nichts dem Zufall überlassen willst.

Der Freiheitsrechner ist nicht einfach nur ein trockenes Rechentool– sondern deine persönliche Landkarte auf dem Weg zur Freiheit.

Und das Beste? Denn der Freiheitsrechner wächst mit dir mit. Er passt sich an – wenn dein Leben es auch tut. Der Freiheitsrechner: Dein Plan. Dein Ziel. Dein Exit.

Deine finanzielle Unabhängigkeit ist, dank des Freiheitsrechners, planbar

Erreichst du mit dem Freiheitsrechner finanzielle Unabhängigkeit?

Ganz ehrlich: Nein. Kein Tool der Welt wird das für dich übernehmen. Aber wenn dir dieser Rechner zeigt, dass du es selbst in der Hand hast – dann ist das der Anfang von echter Freiheit.

Denn Klarheit ist kein Ziel. Sie ist der Start. Hol dir den Freiheitsrechner – und gib deinem Traum endlich die Richtung, die er verdient. Denn dein Traum verdient Klarheit. Und du verdienst einen Plan.

Es ist nicht länger die Frage, ob du finanziell frei leben kannst. Sondern wann. Der finanzielle Unabhängigkeit Rechner gibt dir die Kontrolle zurück. Du musst nicht raten. Du musst nicht schätzen. Du musst nur starten.

Hol dir jetzt den Freiheitsrechner – und finde deinen Exit.

Ein Kommentar